会計事務所出身の中小企業診断士

資金繰りコンサルタントの石井です。

経営者と事業計画を作っていると

2人に1人の割合で聞かれることがあります。

経営者「役員報酬っていくらにすればいいの?」

「それは、労働分配率というのが、、、」

「利益と税金とのバランスがですね、、、」

それ、また後日!

今日は指標や会社の節税の話ではなく

経営者の手元にお金が残る国の制度

「小規模企業共済」の話です。

なぜ、経営者にお金を残す必要があるか?

会社の利益は大事。

経営者の手元に残すお金はもっと大事。

外部環境が大きく変化する時代。

昨日、売れていたものが今日売れなくなる…

明日、大地震や豪雨があなたを襲うかもしれません!

そういう時、最後は誰が会社を救うでしょうか?

まず、経営者がワイルドカードを切るでしょう。

会社も経営者も一大事の時こそ

キャッシュに困らないようにしたい。

単純に役員報酬は多ければいい・・・

ということを言っている訳じゃないのは

分かっていただけるかと。

あ~もったいない!

昨日、ご相談を受けた30代の個人事業主。

多額の所得税や住民税を

払っているにもかかわらず

小規模企業共済を満額かけていませんでした。

早速この制度に申し込んだこの方。

どんなメリットがあったのでしょう?

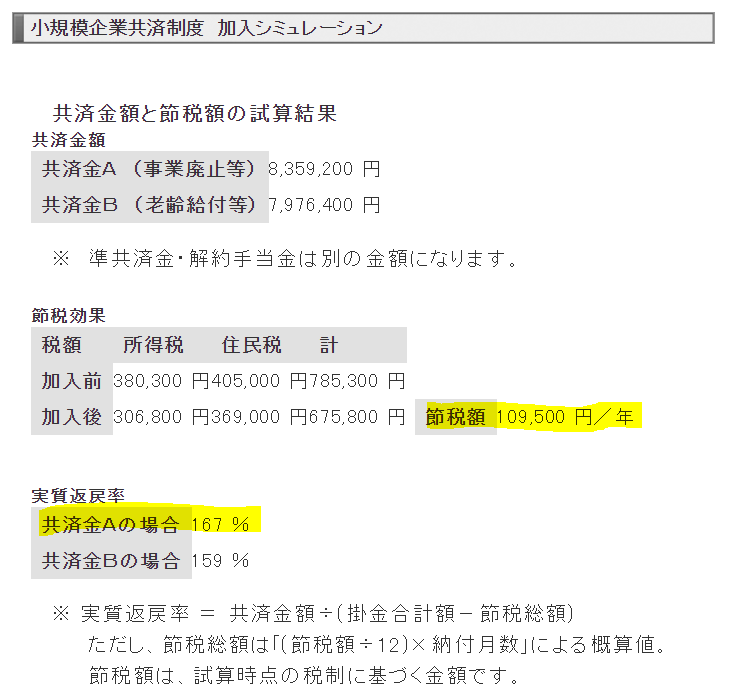

167%戻る!

課税所得400万円の場合(試算)

上の画像は、中小機構の加入シミュレーション

20年掛けると実質返戻率167%

所得400万円の方なら

毎月3万円の掛金で毎年10万円以上手取りが増えます。

掛金は全額所得控除になってまるっと節税。

「貯金のつもり」の節税ですね。

その貯金はやむなく会社を閉じたり

高齢になった時の退職金へ。

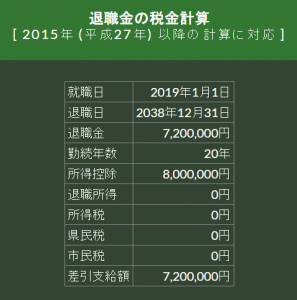

サラリーマン時代

退職金をもらったことのある

経営者ならわかるでしょう。

税金、どれだけかかりましたか?

解約時には税負担が少ない

「退職所得」扱いで共済金がもらえるんです。

自由自在の積立金

掛金は月1,000円~70,000円の間で

いつでも増減可能。

負担がないですね。

節税用の法人保険が入れなくなった今、

こんな利回りの良い制度もなかなかないでしょう。

私の師匠が言っていました。

「毎月1000円払えない経営者なら事業やめた方がいい」

だから私も入ってます。

今しか入れない!

小規模企業共済は

会社の人数が増えると入れなくなります。

会社が大きくなる前に入らないといけませんね。

(加入後にこの人数を上回るのはOK)

個人事業主でもとりあえず1000円で入っておくといいです。

デメリットといえば

廃業も退職もしないでただ解約すると

加入期間が20年以下なら元本割れします。

倒産しても差し押さえされない

国が作った「小規模企業共済」

ご検討の方

加入方法をご案内します。

ご一報を!

あなたを笑顔にするために、価値・感動をお届けします。

まだ登録されていない方は、ぜひこちらでメルマガに登録をお願いします。

https://55auto.biz/fys-consult/registp.php?pid=1

石井 伸暁

最新記事 by 石井 伸暁 (全て見る)

- 経営者の手元にお金が残るお得な制度! - 2019年5月24日

- 万引き対策だけではない!商品ロス削減で利益を確保せよ(その3/最終回) - 2018年6月11日

- 万引き対策だけではない!商品ロス削減で利益を確保せよ(その2) - 2018年5月1日